グッドエフェクト税理士法人 > 記事一覧 > 相続税の配偶者控除の計算例とは?|計算シミュレーション

相続税法では、配偶者についての優遇規定がいろいろと準備されています。

そのなかで、インパクトの大きいものとして「相続税の配偶者控除」と呼ばれる税額軽減の規定を解説します。

相続税法には配偶者に対する規定がいくつか設けられています。

代表的なものとして

などが挙げられます。

もともと民法には、「配偶者別格の原則」といわれるものがあります。

被相続人の配偶者は常に相続人になることができるとされています。(民法890条)

相続においては、配偶者は別格であるのです。

相続税法では、残された配偶者の生活を保障するため、配偶者が長年にわたって被相続人の資産形成に貢献してきたことや、同世代間の財産の移転であるため比較的次の相続が早くくることを考慮して税の優遇措置が設けられたとされています。

上記の配偶者の優遇規定のうち、贈与税の配偶者控除については婚姻期間が条件にありますが、これから解説する「相続税の配偶者控除」には婚姻期間は関係ありません。

したがって、相続の開始において、残された妻や夫が婚姻による配偶者であれば適用できる制度です。

一般に相続税の配偶者控除とは通称の呼び方で、正しくは「配偶者に対する相続税額の軽減」です。

この制度は、配偶者の取得した財産合計が「1億6,000万円」か「配偶者の法定相続分」までは、配偶者には相続税が課税されないというものです。

長い名前ですが、この正式名が「相続税額の軽減」となっているため、各相続人に対する相続税額を計算した後、配偶者の相続税額から一定額の控除が行われることがわかります。

税額控除は、相続税の計算のほぼ終点であり、ここで配偶者は大きく税額の減額が適用できるのです。

計算の流れを説明しましょう。

①配偶者の取得した遺産(課税価格)について、相続税額を計算します。

②次の算式によって計算し、どちらか少ない金額を選択します。

イ 相続税の課税価格の合計額に法定相続分を乗じた金額

イの金額が1億6,000万円に満たない場合には1億6,000万円

ロ その配偶者の課税価格

③配偶者の税額軽減の限度額 =

④配偶者の税額軽減額(上限)は、①と③のいずれが少ない方の金額

⑤控除後の配偶者の相続税額は、① - ④(マイナスはゼロとする)で求まります。

一見、非常に複雑に見えますが、順を追ってみればそうではありません。

明らかなこととして、被相続人の遺産が1億6,000万円に満たないときは、配偶者が全遺産を相続してもその配偶者には相続税が課税されないということです。

そして、配偶者の税額を軽減するためには、全遺産のうち配偶者にどれだけ分割しているかということが重要になります。

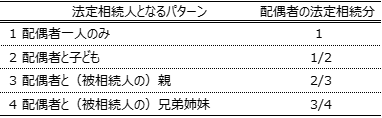

この計算で使用する法定相続分とは、民法で定められた相続分の基準であり、代表的なパターンを挙げておきます。

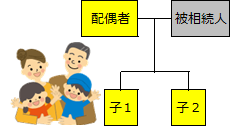

例として、上のような親族図としましょう。

法定相続人は、配偶者と子ども2人であり、法定相続人の数は3人です。

法定相続人の数は3人であり、配偶者の法定相続分は上の図より1/2となります。

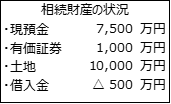

まず、相続税の課税価格の合計額を求めます。

この場合、課税価格の合計額はすべてを合計し、1億8,000万円となります。

遺産に係る基礎控除額は、3,000万円+600万円×3=4,800万円となります。

したがって、課税遺産総額は、1億3,200万円=1億8,000万円-4,800万円となります。

1億3,200万円を法定相続分で取得したと考えると、配偶者の軽減適用前の相続税の総額は2,200万円となります。

遺産分割の割合によって、配偶者の軽減制度があるため、全体の相続税額が大きく変わってきます。

このケースの場合、配偶者の課税価格が1億6,000万円までは相続税額が軽減され、相続税がゼロとなります。

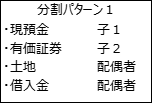

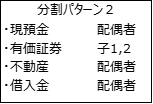

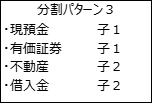

遺産分割のパターンによる配偶者の税額軽減の大きさや全体の相続税を見てみましょう。

パターン1は、配偶者が財産の1/2以上を取得していますが、1億6,000万円に満たないケースです。

よって、他の税額控除がないとすれば、配偶者の税額軽減により相続税額は、配偶者は1,161万円がゼロとなり、子1はおよそ917万円、子2は122万円となります。

パターン2は配偶者が財産の94%を取得し、配偶者の課税価格は1億6,000万円を超えているケースです。

この場合には、他の税額控除がないとすれば、配偶者の税額軽減により、配偶者は2,078万円が122万円となり、子1と子2で122万円となります。

このように、同じ遺産でも配偶者の取得分が変わると全体の税金が異なってきます。

仮に、パターン3で配偶者が財産を取得しないケースを考えると、概算で子1は1,039万円、子2は1,161万円の相続税額の負担となります。

配偶者に対する相続税額の軽減については、種々の注意点があります。

配偶者の税額軽減を受けることによって税額がゼロとなっても、相続税の申告書の提出は必要です。

申告書提出の際には、戸籍や遺産分割協議書等の写し、印鑑証明書などが必要となります。

配偶者の税額軽減は、配偶者が実際に取得した財産を基に計算されますので、申告期限までに遺産分割が終わっていなければ税額軽減の対象になりません。

ただし、相続税の申告書提出時に「申告期限後3年以内の分割見込書」を添付した上で、申告期限から3年以内に分割したときは、税額軽減の対象になります。

二次相続とは、一般に残された配偶者が亡くなったときの相続のことを指します。

見てきた例の一次相続で、配偶者の税額軽減を利用のため、仮にほとんどの財産を配偶者が財産を取得したとします。

すると、二次相続では法定相続人は減ることから基礎控除額も減り、配偶者の税額軽減もできません。

さらに、相続税の税率は、遺産の額が増えれば増えるほど税額が高くなる累進課税制度を採用しています。

そうなると、一次相続では税の負担軽減できたものの二次相続では結局、子ども達に多額の相続税がかかる結果となってしまいます。

一次相続と二次相続をトータルで考え、配偶者の税額軽減の使い方を吟味する方が税の負担軽減につながるといえます。

ここまでのポイントをまとめました。

・配偶者に対する相続税額の軽減の規定を利用すると、配偶者の相続税額は大幅に削減できる。

配偶者の取得した財産合計が「1億6,000万円」か「配偶者の法定相続分」までは、相続税が課税されない。

・全遺産の合計額が1億6,000万円以下となる相続であれば、この規定により配偶者の相続税額はゼロとなる。

実際、一次相続の際に二次相続の話を出すのは、親族としてためらわれるものです。

一次相続が始まる前に、皆が健康な時に専門家を交えて方向性を検討するのが理想ではありますが、なかなか現実は難しいことなのかもしれませんね。