グッドエフェクト税理士法人 > 記事一覧 > 株を相続した場合の税は?計算方法など解説

相続税の計算の中でも、株式の計算は複雑だと言われています。

一口に株式といっても、上場株式もあれば非上場株式もあります。

さて、どちらが大変なのでしょうか?

今回は相続において、株式を取得した場合の計算方法を解説します。

関連記事:相続税まるわかり|税率や基礎控除の計算方法から土地・不動産の相続まで

被相続人が保有していた株式を相続するということは、被相続人に代わって株主になるということです。

この場合、その株式が上場株式、すなわち相場のある株式であれば評価はあまり複雑ではありません。

また、外国株の場合であっても、まず外貨建ての株価を求めた上、その株価を外貨から円に換算するので、基本的には国内の株式と同じ評価をします。

問題となるのは非上場株の評価なのです。

被相続人の遺産の中に上場株式があり、それを相続したとしましょう。

株式に限らず、相続財産の評価については、原則として相続開始日(被相続人の死亡日)の「時価」によってなされます。

上場株式については、次のうちいずれか低い額をもって時価として評価することとなっています。

相続税の上場株式の評価明細書を見ますと、この4つをすべて記載し、このうち最も低い額をもって評価することがわかります。

これら終値や月間の終値の平均額はインターネットでも調べることはできます。

また、対象となる上場株式が複数の取引所に上場されている銘柄であった場合は、納税義務者が選んだ取引所の価格を使用することができます。

なお、上場株式には「権利落ち」や「配当落ち」と呼ばれる、新株割当てや配当支払いが受けられない時期があります。

この時期と相続開始日が重なる場合には、一時的に株価が低くなるため、権利落ちの日の前日の終値を使用して、課税の公平を保っています。

非上場株式を相続した場合には、取引相場がないため、対象となる会社の置かれている状況から株価を評価します。

もともと相続税法では、地上権など一定のものを除き、財産は「時価」で評価することとされています。

しかしながら、その「時価」の内容が法律の解釈に委ねられているという形になっています。

時価のないものについて、時価をつける方法の1つがこの非上場株式の評価なのです。

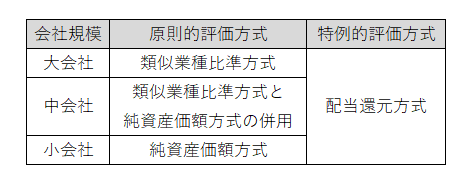

<3つの評価方法> 非上場株式の評価にあたっては、まず会社の規模に応じて、大会社・中会社・小会社のいずれになるかを区分します。

そして、それぞれの会社に適用すべき原則的な評価方法を定めています。

一方、少数株主にあたるような株式には特例的な評価方法を定めています。

会社規模と評価方式

<類似業種比準方式>

類似業種比準方式とは、対象の会社と他の似たような業種・規模の標準的な会社とを比べて評価する方法です。

同業種の標準的な会社の株価を基礎として、配当金額、利益金額、純資産価額の3つを比較して求めた比準割合を乗じ、その後、大会社は70%、中会社は60%、小会社は50%を乗じます。

3つの評価方式の中では評価に客観性があるといえます。

<純資産価額方式>

純資産価額方式とは、対象となる非上場会社の「純資産価額」を株式の数で割って算出する計算方法です。

イメージとしては、今、対象となる非上場会社を解散させた場合に、株主にいくら返ってくるかで株式の評価する方法です。

<配当還元方式>

その非上場会社の株式を所有することによって受ける利益はいくらかと考える方法です。

配当金額を一定の利率(10%)で還元して、元本である株式の価額を求める方法といえます。

非上場株式の評価明細書を見るだけで、上場株式に比べその評価の複雑さがわかるかと思います。

参考:国税庁 (取引相場のない株式の評価上の区分、取引相場のない株式の評価の原則)

参考:国税庁 類似業種比準価額の計算方法など

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/03.htm#a-180

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/1910/kaisei/pdf/01.pdf

参考:国税庁 純資産価額

次に、「株式に関する権利」について解説します。

株式に関する権利とは、株式そのものではないが、配当や増資のあるときに株式に関連して生ずる権利のことをいいます。

この権利には、「株式の割当てを受ける権利」、「株主となる権利」、「株式無償交付期待権」、「配当期待権」、「ストックオプション」などがあります。

これらも相続財産として評価され、課税対象となります。

例えば、株式の割当てを受ける権利とは、会社が新株発行により資金調達する場合などに、「新しい株式の割り当てを受ける権利」を既存の株主に与えることがあります。

この権利だけが独立して存在するわけではありませんが、上場株式を取得したときに、この権利が発生していれば、財産評価上は既存の株式の価額とは別に、「株式の割当てを受ける権利」として評価することになります。

非上場株式についての注意点として、「譲渡制限」について解説します。

譲渡制限とは、株式の譲渡についてその株式会社の承認が必要となる株式であり、そのような株式を「譲渡制限株式」と呼んでいます。

その会社の定款を見れば、発行株式について譲渡制限を設けているかどうかはわかります。

株式会社は譲渡制限株式を相続した人に対し、その売渡しを請求することができ、売渡請求を受けた相続人はこれを拒むことはできません。

さらに売り渡し先によっては、会社が株式の譲渡を認めない場合があり、会社に対し譲渡の相手方を指定するように請求することができます。

いかがでしたでしょうか?

ここまでのポイントをまとめますと、

株式の相続とは、

となります。

このように、上場株に比べ非上場株式の扱いは非常に手間がかかるといっていいでしょう。

さらに、そのまま株式を持ち続ける場合はよいのですが、第三者に譲渡した場合には、株式譲渡益課税が、その対象となる会社に譲渡するとみなし配当課税が適用されます。

非上場株式を債務も合わせて相続するときには、相続放棄も念頭に入れて検討するのも一案です。