グッドエフェクト税理士法人 > 記事一覧 > 相続税まるわかり|税率や基礎控除の計算方法から土地・不動産の相続まで

相続税とは、亡くなった方(被相続人)の遺産を受け継ぐ際に、遺産総額によって発生する税金のことです。

基礎控除額を超えた時に申告と納税をしなければなりません。

めんどくさいからと言って申告を先延ばしにしたり、安易に控除・特例を使って間違った申告をしたりすると、後々ペナルティが発生することも考えられます。

そこで今回は、相続税の計算方法や申告・納税の期限、控除・特例の条件などを分かりやすく解説します。

相続税についての知識を深め、正しく申告・納税を行いましょう。

相続税とは、亡くなった方(被相続人)の遺産を受け継ぐ際に、遺産総額によって発生する税金のことです。

同じ遺産総額であっても、民法で定められた法定相続人によって相続税の額は変動します。

また、金額によって10%〜55%の範囲で税率も変動し、相続税の税率は一律ではありません。

さらに、条件を満たせば適用される特例や控除もあるため、相続税の金額を算出することは難しいです。

まずは、どういったときに相続税を申告しなければならないのか、申告義務がある場合の申告・納税期限はいつなのかを確認しましょう。

相続税は、基礎控除額を超えた時に申告と納税をしなければなりません。

基礎控除額は、法定相続人によって変動します。

以下のように算出しましょう。

基礎控除額=3,000万円+600万円×法定相続人の人数

もし、5,000万円の遺産総額を相続する場合、

となります。

相続税の申告と納税の期限は、相続開始を知った日(被相続人が死亡した日)の翌日から10ヶ月以内です。

たとえば、2月15日に死亡した場合、その年の12月15日が期限となります。

なお、期限日が土日祝日に当たるときは、その翌平日が期限です。

被相続人が死亡したときの住所地を管轄する税務署に、相続税の申告書提出と納税を行います。

申告・納税期限を守らなかった場合、本来の税金と合わせて加算税などが発生するので、必ず期限を守りましょう。

相続税は、以下の5つのステップで計算することができます。

今回は、7,000万円の相続財産を残して亡くなった場合を仮定して計算していきます。

それでは、ステップに沿って相続税の計算方法を確認していきましょう。

まずは、法定相続人を確定しましょう。

法定相続人とは、民法で認められた相続人のことです。

法定相続人の人数によって基礎控除額が変動するため、法定相続人を確定させなければなりません。

法定相続人には、以下のような順位があります。

子供がいない場合は被相続人の両親が、両親がいなければ被相続人の兄弟姉妹が法定相続人となるのです。

なお、配偶者は絶対に相続する権利があります。

今回は、被相続人の妻と長男・次男の3人が法定相続人であると仮定しましょう。

法定相続人の人数が確定したら、基礎控除額を算出しましょう。

基礎控除額とは、税金のかからない金額のことです。

基礎控除額は、以下の計算式で算出できます。

3,000万円+600万円×法定相続人の人数

今回、法定相続人は3人と仮定するため、以下のように計算しましょう。

3,000万円+600万円×3人=4,800万円

4,800万円が基礎控除額となるため、7,000万円から4,800万円を引いた2,200万円に対して相続税が発生します。

しかし、2,200万円に一括で税率を掛けて相続税額を計算するわけではありません。

法律で定められた法定相続分に割り当て、税率と控除額は変わります。

まずはそれぞれの法定相続分を確認しておきましょう。

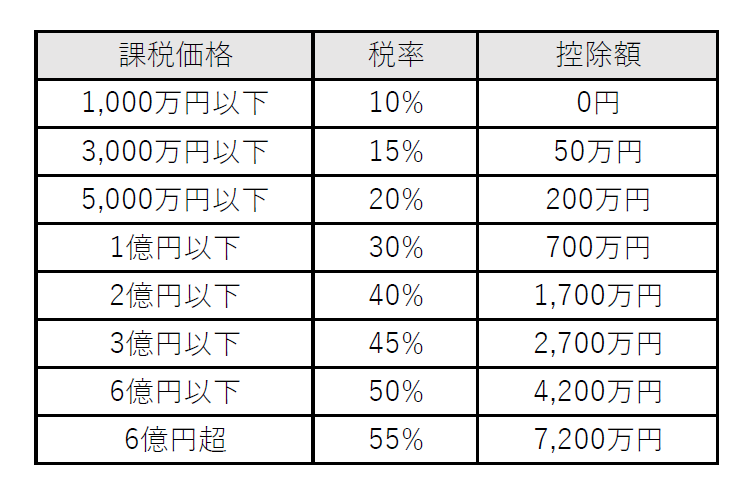

課税価格に対する相続税の税率は、以下の通りです。

このように相続税の税率は課税価格に対して変動します。

相続税の総額は、3人の課税価格に対して税率を掛け、さらに控除額を引いた額を足した額です。

相続税の総額は以下のように計算します。

これらを足すと、225万円となります。

3人の支払う相続税の総額が、225万円です。

最後に、それぞれが支払う納税額を計算していきましょう。

実際には、妻が70%、長男が20%、次男が10%相続したとします。

このとき、納税額の通りです。

以上が、それぞれ納税しなければならない相続税の額です。

しかし、妻は法定分もしくは1.6億円までのいずれか多い金額に相当する額まで税控除があります。

そのため、今回妻に納税の義務は発生しません。

このように、相続税には条件を満たすことで控除や特例が適用されます。

相続税の特例について次の章で確認しましょう。

相続税の納税額の負担を減らすために、「控除」や「特例」を知っておきましょう。

相続税の控除や特例には、以下の5つがあります。

それぞれどのような内容なのか確認していきましょう。

配偶者控除とは、被相続人の配偶者(夫・妻)が使える控除です。

配偶者であれば、1億6,000万円もしくは法定相続分のどちらか高い方までの控除を受けることができます。

夫婦2人の協力のもと築き上げられた財産のため、共有財産に対して課税されるのはおかしいといった考えの元、作られた控除です。

婚姻関係のない内縁の夫・妻には適用されません。

未成年者控除とは、未成年(20歳未満)の使える控除です。

6万円×(20ー当時の年齢)の金額まで控除を受けることができます。

たとえば15歳で相続をした場合、6万円×(20ー15)=30万円の控除を受けられるのです。

未成年は学生であったり稼ぎを得ていない状況であることが多いため、控除が認められています。

障害者控除とは、障害者の方の使える控除です。

控除額の計算方法は、障害の区分によって変わります。

たとえば、35歳の一般障害者の方が相続した場合、(85-35)×10万円=500万円の控除を受けられるのです。

相次相続控除とは、10年以内に2回相続の発生した方の使える控除です。

たとえば、父と母が相次いで死亡してしまった場合、相続税を2人分払わなければなりません。

このようなケースは負担が大きすぎるため、控除が適用されます。

控除額を正確に計算しようとすると複雑な計算式となるため、ここでは概算の算出方法を確認しましょう。

第2次相続の被相続人が前回の相続時に支払った納税額×{1-(初回の相続から第2次相続までの経過年数×10%)}

たとえば、父が3年前に亡くなり母が今回亡くなったと仮定しましょう。

父が亡くなった時に母が500万円の相続税を支払っていた場合、以下のように計算できます。

500万円×{1-(3×10%)}=350万円

このように計算し、350万円ほど控除されることが分かります。

あくまでも概算のため、正確な控除額は税理士に算出してもらいましょう。

小規模宅地の特例は、土地を相続する方が条件に当てはまる場合に使うことができます。

特例を適用させるための要件は、以下の通りです。

また、要件を満たしていても全てを減額できるわけではありません。

土地の種類ごとに適用できる限度面積が決まっています。

このほかにも厳格に条件を満たしていなければ、適用することはできません。

適用できるかのチェックや正確な控除額は税理士に算出してもらいましょう。

いずれの控除・特例も、申告することで初めて適用されます。

控除・特例を使って納税額が0円になったとしても、申告は免除されません。

あくまでも基礎控除額を超える遺産総額の場合には、必ず申告をしましょう。

関連記事:相続税を控除できる特例とは?

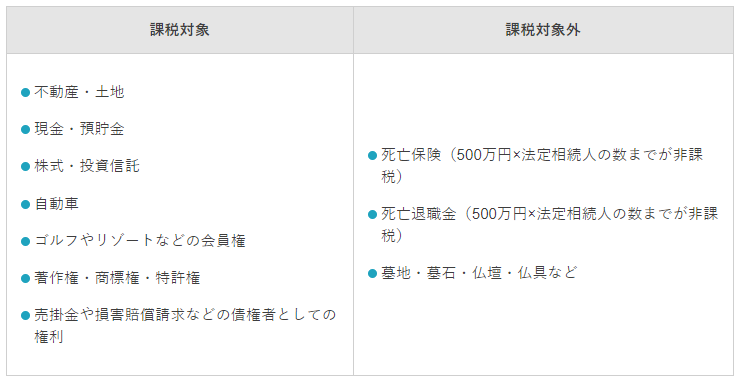

相続税を申告するときに、遺産が相続税の課税対象かどうか分からないかもしれません。

課税対象と課税対象外に分けたので確認しましょう。

不動産・土地、株や現金に対する相続税がどのように扱われるのか確認しましょう。

不動産・土地を相続する時、相続税評価額を算出しなければなりません。

預貯金や現金であれば1,000万円は額面通り1,000万円が相続税評価となりますが、不動産・土地は評価しなければならないのです。

不動産の評価方法は、固定資産税評価額を用います。

このように固定資産税評価額をそのまま使うことができます。

土地の評価方法は2つあります。

路線価方式とは、国税庁が定めた路線価とよばれる指標をつかって評価する方法です。

路線価は、その道路に面する標準的な土地の1㎡あたりの価値を千円単位で表記しています。

路線価は国税庁のホームページで確認しましょう。

一方、倍率方式とは、固定資産税に一定の倍率をかけて評価額を算出する方法です。

倍率は国税庁のホームページで確認しましょう。

土地を相続する時には、先に説明した小規模宅地の特例を使えるかもしれません。

税理士に相談しましょう。

不動産・土地同様に、株も相続税評価額を算出しなければなりません。

上場は取引所の株価で評価します。

次の4つの時価のなかで、最も低い株価を選択することができます。

非上場株式の評価方法は、以下の2通りです。

2つの評価方法を確認しておきましょう。

原則的評価方式とは、会社の従業員数や会社の規模、業績を見て評価する方法です。

上場企業の中から似た業種を見つけ、その上場企業の株価を基準に算定します。

配当還元方式とは、会社の利益の中から株主に配当する額に注目した評価方法です。

具体的には、株式を所有することで受け取る1年間の配当金額を10%の利率で還元して評価します。

このように非上場会社の株の相続税評価額を算出することは難しいです。

税理士などの専門家に相談し、正確な数字を出してもらいましょう。

関連記事:株を相続した場合の税は?計算方法など解説

「タンス預金はバレないだろう」と思って現金の申告をしない人がいますが、税務署にはバレてしまうものです。

というのも、税務署は過去の所得を元に亡くなった人の資産額の検討をつけています。

死亡届は市町村役場に提出しますが、この内容は税務署にも通知されているのです。

そのため、多額の資産(相続財産)があるはずなのに申告が少なかったり、無申告であれば怪しいと疑います。

税務署から相続人に対して相続税のお尋ねといった文書が送られ、その上申告がなければ税務調査が始まるのです。

税務署は被相続人の預金口座の確認する権限を持っており、不審な出金記録について追求します。

さらに自宅で財産隠しがないかの調査もされるのです。

このように、現金であればバレないだろうと安易に財産隠しをしても税務署にはバレてしまいます。

初めから正直な額を期限内に申告しましょう。

もし、申告後に現金が見つかったら早急に修正申告を行いましょう。

相続税を申告したあとに、「タンス預金が出てきた!」なんてこともあります。

こうした現金も相続税の課税対象なので、申告しなければなりません。

相続財産が後々出てきたにも関わらず隠し通そうとすると「悪質な行為」とみなされ、重加算税という大きなペナルティが発生します。

申告後に現金が見つかったら早急に修正申告を行うようにしましょう。

関連記事:現金に相続税はかかる?注意点などを解説

期限までに相続税の申告と納税をしなければ、以下のような余分な税金の納税義務も発生します。

具体的にどのような内容なのかを確認していきましょう。

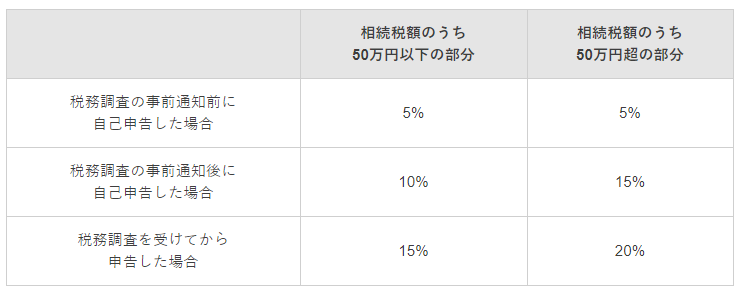

無申告加算税は、申告期限までに申告をしなかった場合に課される税金です。

税率は以下の通りとなっています。

このように余分な金額を加算して納税しなければならないので注意しましょう。

延滞税とは、税金が定められた期限までに納付されない場合に発生する利息のことです。

原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

平成30年1月1日から令和2年12月31日までの期間は、年2.6%です。

しかし、期間によって年利は変わっているので詳しくは国税庁のホームページで確認しましょう。

重加算税は、悪質な脱税と認められた場合に課される税金です。

たとえば、相続財産を隠蔽したり、証拠書類を偽装するなどの行為をした場合に課されます。

無申告で、さらに悪質な行為があった場合は、40%程度の重加算税の納付を求められるのです。

相続が発生したら、必ず税理士に相談しましょう。

遺産総額が基礎控除額を超えているのであれば、必ず申告しなければなりません。

控除や特例を適用するためには、申告することが条件です。

もし申告を正確に行わなかったり、期限に遅れてしまうと無申告加算税や延滞税が発生します。

必ず税理士に相談し、正確な申告と納税を行いましょう。

相続税とは、亡くなった方(被相続人)の遺産を受け継ぐ際に発生する税金のことです。

基礎控除額を超えた時に申告と納税をしなければなりません。

悪意がなくても、申告・納税期限を守らなかったり、間違った内容で申告するとペナルティを課せられることもあります。

相続税が発生すると分かったら早めに税理士に相談し、正しく申告・納税を行いましょう。