グッドエフェクト税理士法人 > 記事一覧 > 相続税と贈与税、負担が小さいのはどっち?税率や算出方法を解説

「相続税と贈与税ってどっちの方が負担が小さい?」

結論から言うと、遺産が基礎控除額を上回りそうであれば、生前贈与をしたほうが負担軽減になる可能性が高いです。

今回は、相続税と贈与税の税率や生前贈与のメリットを分かりやすく解説していきます。

生前贈与をする方法や注意点もしっかりと説明していきますので、参考にして下さい。

「相続税対策に生前贈与をした方が良いのか?」と悩まれる人も多いですが、一概に相続税と贈与税の税率を比較することができません。

なぜなら、相続税の税率は一律ではなく10%~55%の範囲で課税遺産額によって変動するからです。

さらに相続する人数によっても相続税の額は変わり、非常に複雑です。

一方で、贈与税の税率も一律ではなく、10%~55%の範囲で課税贈与額によって変動します。

また、特別制度も複雑なので、贈与税を計算することは簡単ではありません。

相続税と贈与税の違いを確認していきましょう。

たとえば、1億円の遺産を、妻・長男・次男が相続したと仮定します。

計算の手順は以下の通りです。

順番に確認していきましょう。

相続税には基礎控除額といって、税金のかからない範囲があります。

基礎控除額は、3,000万円+600万円×法定相続人の人数のため、今回は以下のように計算しましょう。

3,000万円+600万円×3人=4,800万円。

1億円から4,800万円を引いた5,200万円に対して相続税が発生します。

しかし、5,200万円に一括で税率を掛けて相続税額を計算するわけではありません。

法律で定められた法定相続分に割り当てて、税率と控除額は変わります。

妻の法定相続分は全体の2分の1なので、2,600万円が課税価格です。

長男・次男は、それぞれ全体の4分の1なので、1,300万円が課税価格となります。

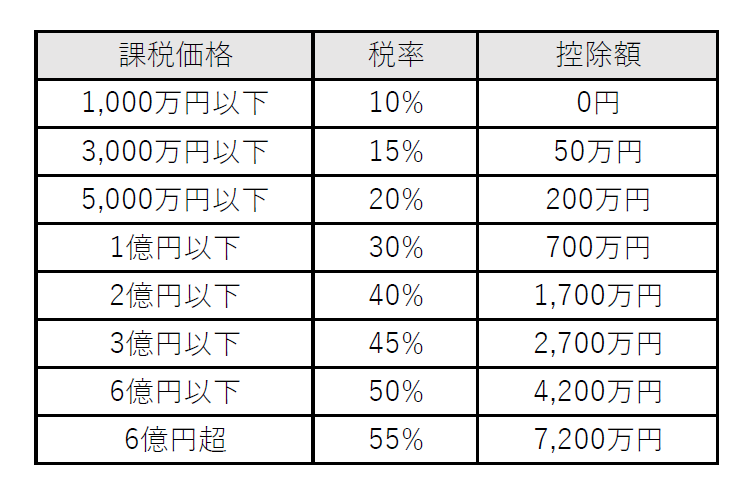

相続税の税率の控除額は以下の表の通りです。

表をもとに、妻、長男・次男それぞれの相続税額を計算していきましょう。

表をもとに、妻、長男・次男それぞれの相続税額を計算していきましょう。

課税遺産総額5,200万円を法定相続分で分割するものとして、相続税の総額を計算していきます。

これらを全て足すと630万円となり、これが相続税の総額です。

続いて、(3)の相続税の総額をもとに各人の相続税額を計算します。

実際の相続割合が妻50%、長男30%、次男20%だった場合。

それぞれの相続税額は以下の通りです。

ただし、妻は法定相続分もしくは1.6億円までのいずれか多い金額に対応する額までの税額控除があります。

したがって以下の通り、結果的に支払うのは長男と次男だけで、合計317万円が納税額となります。

続いて、贈与税の計算方法を確認していきましょう。

贈与税の計算は、相続税の計算よりも簡単です。

計算の流れは以下の通りです。

それぞれ確認していきましょう。

500万円の贈与を受けたと仮定しましょう。

課税価格は、その年の1月1日~12月31日までの1年間に受けた贈与額から基礎控除額を差し引けば算出できます。

基礎控除額は、110万円です。

そのため、今回の場合は、 500万円-110万円=390万円となります。

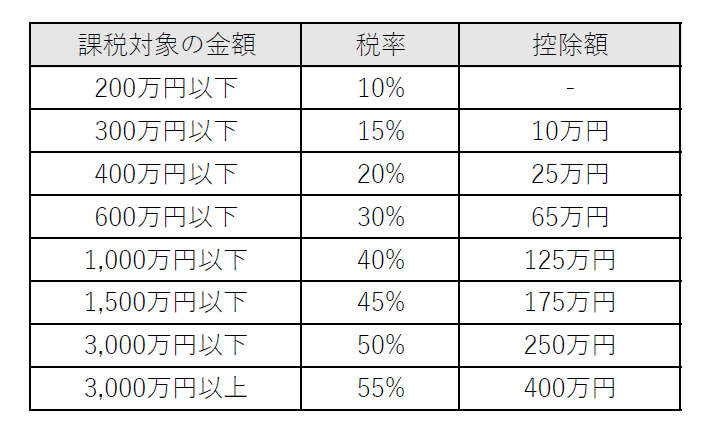

続いて、税率と控除額を確認しましょう。

一般的な税率と控除額は以下の表の通りです。

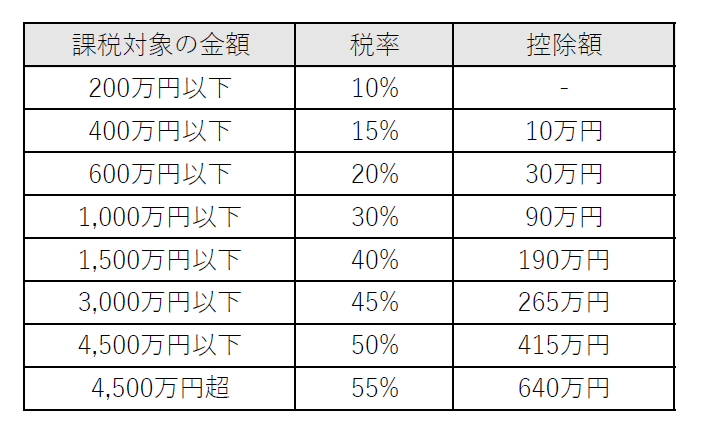

一方、特例税率の場合は税率と控除額が異なります。

特例税率とは、直系尊属(父母・祖父母など)から財産を受けた場合に適用される税率です。

特例税率の税率と控除額も確認しておきましょう。

このように、誰から受けた贈与かによって税率と控除額が変わるので注意しましょう。

このように、誰から受けた贈与かによって税率と控除額が変わるので注意しましょう。

このように、課税対象額によって税率と控除額が変動します。

最後に、納税額を算出しましょう。

まずは、一般税率の場合は以下のように算出します。

390万円×20%-25万円=53万円

次に、特例税率の場合は以下のように算出します。

390万円×15%-10万円=48万5千円

このように、相続税と贈与税を比較するのは難しく、「どちらが得か?」は状況によって異なります。

しかし、遺産総額が基礎控除額を下回るのであれば相続対策は不要です。

その理由を次の章で確認していきましょう。

遺産総額が基礎控除額以下なのであれば、相続対策をする必要がありません。

なぜなら、基礎控除額を下回ると相続税は一切発生しないからです。

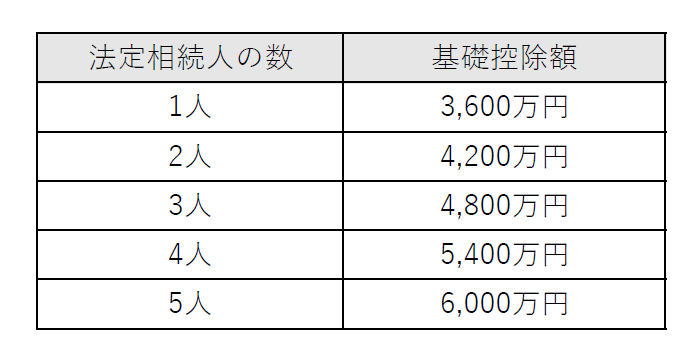

基礎控除額は以下のように算出します。

基礎控除額=3,000万円+600万円×法定相続人の人数

法定相続人とは、法律で定められた相続する権利のある人のことです。

法定相続人の人数ごとの基礎控除額を確認しましょう。

このように、1人増えるごとに600万円増える計算です。

このように、1人増えるごとに600万円増える計算です。

法定相続人の人数を数えて、財産が基礎控除額を下回るのであれば、相続税は発生しません。

しかし、基礎控除額を上回るほど遺産総額が大きくなる可能性があれば、生前贈与をした方が良い場合があります。

その理由を次の章で確認しましょう。

遺産総額が大きいのであれば、生前贈与することをおすすめします。

その理由は以下の3つです。

それぞれ詳しく確認しましょう。

贈与税には基礎控除や非課税枠があります。

具体的には以下のような控除や特例があるので確認しましょう。

これらを上手く活用することで、同じ額を相続するよりも税の負担軽減ができる場合があるのです。

ただし、それぞれ詳しく条件が定められています。

生前贈与であれば、自分の好きな相手に財産を渡すことができます。

確かに生前に遺言書を残しておけば、自分の意志通りに遺産を分けてもらえる可能性は高いです。

しかし、まったく血のつながっていない人や法定相続人以外の孫や兄弟へ財産を分けたいのであれば、遺言状を書いてもトラブルになることも考えられます。

生前贈与は、法定相続人以外にも財産を渡すことができる方法です。

「この人に財産を残したい」と思う人がいるなら、活用しましょう。

生前贈与は、渡す人と受け取る人の双方の合意があれば成立します。

財産の分け方について自分の意志を伝えられるため、相続トラブルを避けることができるのです。

もちろん、全てが思い通りになるとは限りません。

たとえば、こっそりと大金を1人の孫にだけ生前贈与すると、トラブルに発展することも考えられます。

相続人になる予定の人に自分の意志を伝え、話合いをすることで相続トラブルは避けられるでしょう。

生前贈与を確実に行う方法は、金銭か不動産かで異なります。

それぞれ確認していきましょう。

金銭の生前贈与をするためには、2つの流れがあります。

まずは、贈与契約書を作成します。

贈与契約書は贈与の事実を証明する大切な書類です。

税務署とのトラブル防止となるので、必ず作成しましょう。

贈与契約書の内容は以下の通りです。

以上の内容を書き、贈与者と受贈者それぞれ1枚ずつ保持しておきましょう。

未成年に贈与するのであれば、親に署名・捺印をしてもらってください。

贈与する金銭は手渡しでなく、銀行へ振り込みしましょう。

通帳に、いつ・だれが・誰に・いくら渡したのか、証拠が残るためです。

記帳しておくことで、税務署とのトラブルを防ぐことができます。

土地や建物などの不動産を生前贈与するには、3つの流れがあります。

まずは、不動産を贈与するために必要な書類を集めましょう。

必要な書類は以下の5つです。

登記事項証明書は、土地なら地番、建物なら家屋番号が分かれば法務局で取得することができます。

これらは固定資産税納税通知書か権利証の土地・建物の記載を見て確認しましょう。

次に、贈与契約書を作成します。

贈与契約書は贈与の事実を証明する大切な書類です。

税務署とのトラブル防止となるので、必ず作成しましょう。

贈与契約書の内容は以下の通りです。

以上の内容を書き、贈与者と受贈者それぞれ1枚ずつ保持するものと法務局に提出する1枚を作成しておきましょう。

未成年に贈与するのであれば、親に署名・捺印をしてもらってください。

最後に、生前贈与の登記簿申請を行いましょう。

不動産の管轄の法務局に必要書類を提出して申請します。

必要書類は以下の通りです。

申請書は、法務局のホームページでダウンロードをし、記入して作成しましょう。

これらを提出すると1~2週間ほどで、登記手続きが完了して名義が変更されます。

完了後は必ず不動産の登記事項証明書を取得し、変更内容が正しいか確認しましょう。

![]()

贈与税の申告は、受贈者(贈与された人)が行う必要があります。

贈与者ではないので、注意しましょう。

贈与を受けたからと言って、必ず申告が必要というわけではありません。

申告の必要があるのは以下の場合です。

具体的に確認していきましょう。

1月1日~12月31日までの1年間の贈与額が110万円を超える場合、申告と納税が必要です。

贈与税には、毎年110万円の基礎控除枠があり、1年間の贈与額が110万円以下のときには贈与税はかからないので、申告もいりません。

ここで注意しないといけないのは、贈与額の合計が110万円以内の時は不要ということです。

つまり、祖父から100万円、祖母から50万円の贈与があった場合、合計150万円の贈与を受けているため、申告・納税が必要となります。

1月1日~12月31日までの1年間の贈与額で課税する方式を暦年課税方式と言います。

暦年課税方式ではなく相続時精算課税を適用させるなら、贈与を受けた年は毎年申告が必要です。

相続時精算課税とは、親や祖父母から贈与を受ける時、贈与者1人につき累計2,500万円に達するまで贈与税を非課税とする代わりに、相続時に相続税の課税対象とする課税方法です。

1人の贈与者あたり2,500万円までは非課税ですが、1年間の贈与の額に関わらず贈与があれば毎年申告しなければなりません。

このように、贈与をした場合、受贈者が申告をしなければならないケースがあります。

正しく申告をしなければ、加算税や延滞税として余分な税金を支払うことになります。

申告漏れや申告忘れを防ぐためには、税金のプロである税理士に相談することが1番です。

生前贈与をするのであれば、以下の4つの注意点を理解しておきましょう。

それぞれの内容を、詳しく紹介します。

計画された連年贈与は、一括贈与とみなされる可能性があります。

例えば、孫に毎年基礎控除額内である100万円を10年間贈与し続けたとしましょう。

通常は基礎控除額内のため、贈与税申告の必要はありません。

しかし、初めから1,000万円を計画して一定額を10年間贈与し続けたのであれば、総額1,000万円に対して贈与税が課税されます。

もし、毎年100万円を10年間贈与する契約をしていたのであれば、契約した年に贈与を受けたものとして申告をする必要があるのです。

土地・不動産は生前贈与と認められないことがあります。

価値が変動する土地・不動産などは、相続より贈与の方が得になる可能性が高いです。

そのため、生前贈与を利用する人は多くいます。

しかし、しっかりと贈与契約書を作成し、不動産名義の変更をしておかなければ贈与の証拠が残りません。

土地・不動産を生前贈与する場合には、必ず法務局で名義変更をしておきましょう。

また、名義変更時には登録免許税や不動産取得税が発生し、その後固定資産税も発生することを覚えておかなければなりません。

名義預金は贈与にならないので、注意しましょう。

たとえば、家族の名前で預金をしている人がいますが、実質的には名義本人以外の所有者がいるとみなされます。

人の名義を借りているだけの預金となるのです。

これをそのまま置いて亡くなってしまうと、遺産とみなされて相続税の対象となります。

また、名義人の財産になるのではなく、法定相続人で分割する遺産とされるので注意しましょう。

亡くなる3年以内に贈与した財産は、相続税の課税対象となります。

これは、贈与税がかからない場合であっても、遺産に加算されてしまうのです。

もちろん、贈与税を支払っている場合は、「すでに支払った贈与税」が相続税の金額から控除されます。

亡くなる前の3年間は遡られてしまうので注意しましょう。

税制は毎年改正されますが、平成31年にも新たな税制改正法が3月に成立しました。

大きく改正された箇所は、以下の8つです。

相続税・贈与税は、毎年少しずつ改正されています。

改正内容をすべて把握することは難しいことです。

そのため、相続税や贈与税で悩んでいることがあるなら、税理士に相談してみましょう。

税額の正しい計算、正しい申告方法を教えてくれるはずです。

税金で損しないためにも、税金のプロに頼ることをおすすめします。

遺産が基礎控除額を上回りそうであれば、生前贈与をしたほうが良い可能性が高いです。

逆に上回らないのであれば、相続税は一切かかりません。

相続税で悩むのであれば、税理士に相談することをおすすめします。